kaiyun网页版登录入口金额同比增长38.44")

体育游戏app平台iPhone 部门营收为 462 亿好意思元-Kaiyun·体育「全站」登陆入口官方网站登录入口

苹果的生态系统和高利润率的劳动部门无间推动可执续增长。

]article_adlist-->作家|RichardSaintvilus

编译|华尔街大事件

苹果 ( NASDAQ: AAPL ) 的功绩发达已经平时,增长主要由其健硕的生态系统和高利润率的劳动部门推动。劳动部门在 2024 财年第四季度创造了 250 亿好意思元的收入,同比增长 12%,毛利率为 74%。该部门体现了苹果应用其 20 亿+活跃建树基础得到平时性收入的才能,通过 Apple Intelligence 和 Vision Pro 等追加销售革新已矣盈利。这些扶助为苹果的遥远执续增长奠定了基础。

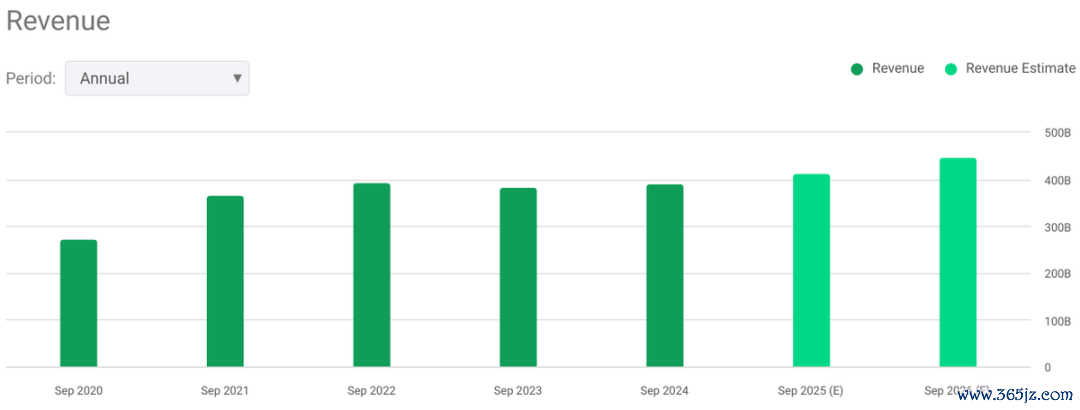

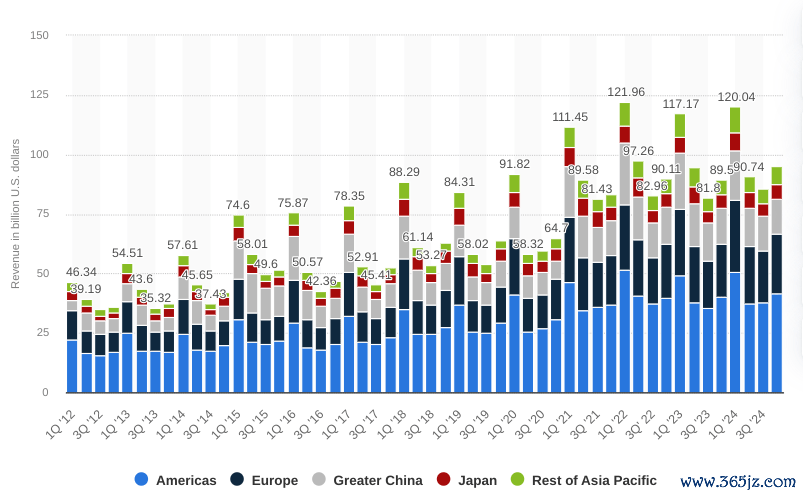

苹果 2024 财年第四季度营收为949 亿好意思元,同比增长 6%,这收成于 iPhone、iPad 和 Mac 等类别的收益。产物收入加上劳动部门的高孝敬,创下了 250 亿好意思元的历史新高(同比增长 12%)。该公司的营收也因好意思洲、欧洲和亚太地区其他地区等地区取得的种种化营收纪录而得到提高。在营收停滞 4 年后,分析师议论 2025 年和 2026 年的中期增长将运转。

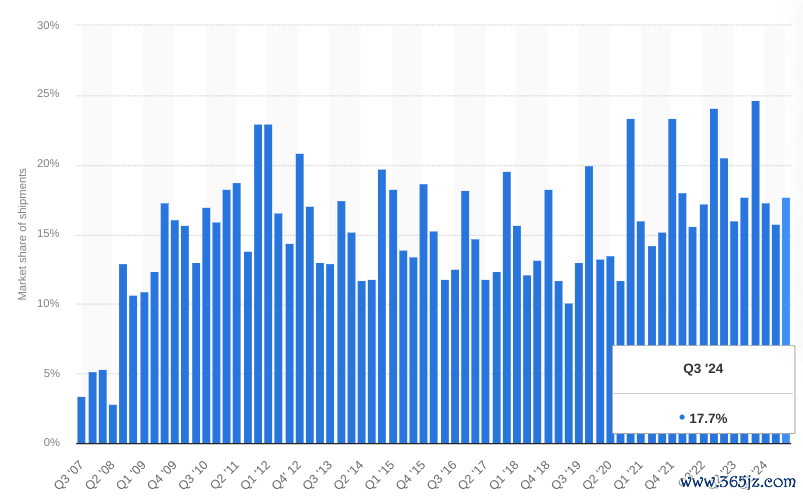

在产物方面,iPhone 部门营收为 462 亿好意思元,同比增长 6%,创下 9 月季度新高。这一增长扩展到基于 iPhone 16 系列的整个地舆区域。iPhone 49% 的收入主导地位反应了其手脚 Apple 中枢产物的首先地位,其不断增长的活跃安设基数可能会无间为其提供支执。9 月季度,该基数创下新高,市集份额平安在 17.7%(智高手机出货量),好意思国酣畅度高达 98%。

与此同期,处行状务成为新兴增长构成部分。该部门收入同比增长 12%,至 250 亿好意思元。付费订阅的膨胀(四年内增长 2 倍,卓绝 10 亿)提高了苹果生态系统的参与度。该部门毛利率为 74%(与上一季度执平),是苹果产物组合中盈利才能最高的部门,亦然空洞利润率平安的中枢驱能源。

此外,Mac 部门的收入(77 亿好意思元)反应了 M4 系列芯片推出后 2% 的同比增长和好意思国 95% 的客户酣畅度。本季度近一半的 Mac 客户齐是该产物的新用户,这标明苹果的市集浸透率正在不断扩大。相同,iPad 收入同比增长 8%(臆想 70 亿好意思元)。这一增长源于发达市集和新兴市集的需求,墨西哥、巴西和印度等地区的增长率高达两位数。iPad 还受益于好意思国 97% 的客户酣畅度,这推动了苹果生态系统的参与度,从而提高了苹果的劳动收入。

然则,可一稔建树、家居和配件部门的收入有所下降(同比下降 3% 至 90 亿好意思元)。尽管收入有所下降,但 Apple Watch 的安设基数创下了历史新高,卓绝一半的新购买者来自初次购买者。由于成功融入了不断扩大的苹果产物(如 iPhone),该部门具有复苏的后劲。

洽商到苹果的业务范围,这里的中枢问题是这种营收增长是否具有盈利才能。苹果的空洞毛利率为 46.2%,这基于平安的运营框架,产物毛利率为 36.3%(由于产物组合有益的变化,环比增长 1%),劳动毛利率为 74%。简而言之,该公司的空洞盈利才能有才能在不利的条目下(如高通胀和见地市集的破钞活动)保执高利润率。

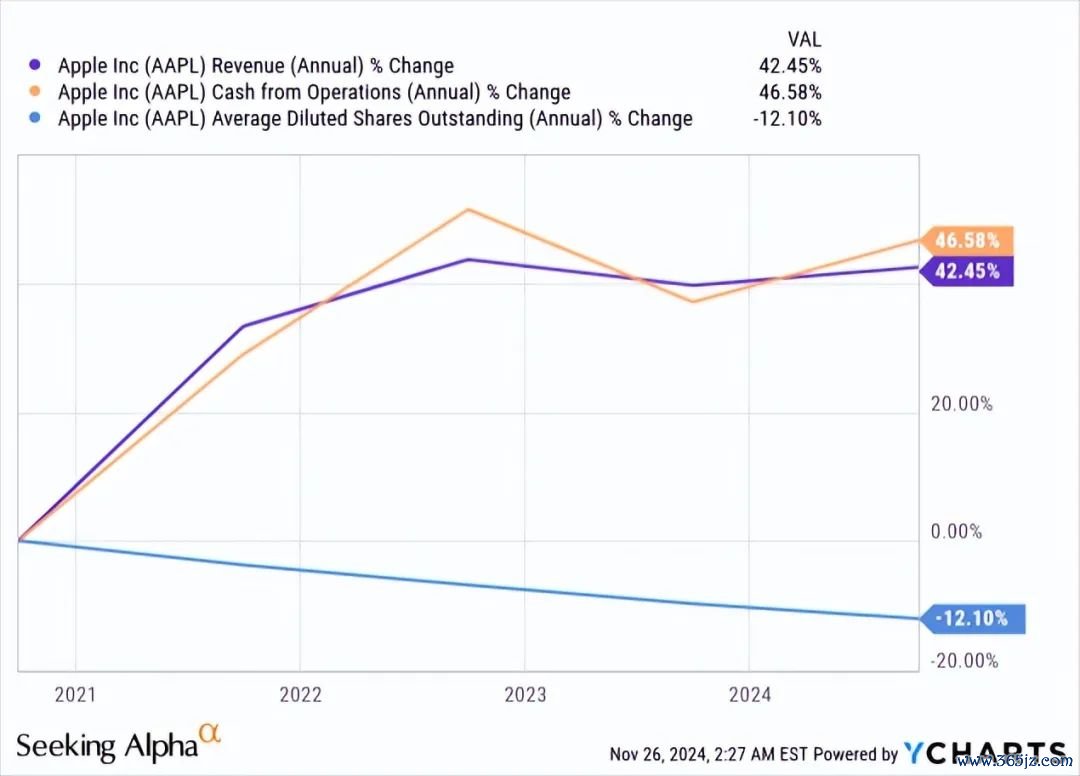

道理的是,143 亿好意思元的运营支拨同比增长 6%,与收入增长率一致。而运营现款流达到 268 亿好意思元,创下 9 月份季度的新高。这种执续的运营惩办和现款流保护为推动带来了 290 亿好意思元的讲演,以及 250 亿好意思元的回购。从遥远来看(5 年),该公司的营收增长了 42%,运营现款流也增长了 47%。随后,现款的大幅使用导致稀释股权下降了 12%。

预测未来,苹果对时期向上(显豁是东谈主工智能)的关注可能会凭借宏大的安设基础提高其首先地位。从根蒂上说,Apple Intelligence 将生成模子与以秘密为中心的野心相集结,这些野心与 iPhone 16 的增强功能和搭载 M4 的 Mac 系列等产物成功联系。这种集结可能会导致 Apple Intelligence 在苹果产物(比如 iPhone)中飞速被秉承,这也将使苹果的东谈主工智能在企业中具有紧迫有趣。这种效能与 Apple Vision Pro(空间野心的政策性推动)疏导,领有卓绝 2,500 个原生空间应用要领和无数企业秉承。相同,可一稔建树健康联系功能的增强,举例 Apple Watch 上的睡觉呼吸暂停见告,通过对准谛视健康的破钞者,为生态系统增多了价值。

不利的一面是,苹果的财务气象仍然与 iPhone 息息联系,iPhone 约占其归并收入的一半,iOS 18.1 的秉承率是 17.1 的两倍,这标明短期原谅飞腾。这反应出 iPhone 仍然是苹果业务的扶助,iPhone 出货量的任何增量增长齐会成功影响苹果的市集预期。供应链效能的提高排斥了延伸,从而得志了第四季度的强劲需求,但较短的交货时间可能反应出破钞者兴味不高,而不是运营上风的提高。iPhone 出货量的遥远周期性导致莫得供应阑珊和库存水平平衡。出货量增长莫得衔接的一致性,这标明苹果并莫得经验像往日十年那样卓绝供应趋势的新需求。

列表中的另一个问题是价钱敏锐性。蒂姆库克在第四季度财报电话会议上规避了对于升级如故左迁的问题。这标明越来越多的客户可能会聘用价钱较低的机型,而这种趋势不利于苹果的利润率,因为 NAND 和 DRAM 价钱将高涨。诚然大多数商品的资本议论会下降,但 NAND 和 DRAM 等内存组件却逆势而上,价钱在 9 月季度高涨,议论在 12 月季度将无间高涨。由于 12 月季度的毛利率议论为 46%-47%(创历史新高),2025 财年第一季度收益的任何偏差齐可能确认高端市集的需求侧挑战,并可能导致股价下降。

终末,苹果的地区发达增长不平衡。在华市集令东谈主担忧,因为苹果占据了在华城市智高手机销量前两名的位置,但举座收入“相对执平”。这种执平与欧洲 11% 等地区的强劲发达酿成赫然对比。在华市集的增长是由于衔接的外汇收益(外部身分),与产物质能无关。濒临华为和小米等原土品牌日益浓烈的竞争,在华市集的增长可能会显得较弱。

新兴市集的积极孝敬导致收入基础较小,无法对消在华市集的停滞。这些营收和毛利率问题可能会给苹果股价带来下行压力。

苹果的生态系统和高利润率的劳动部门无间推动可执续增长,劳动部门在 2024 财年第四季度创造了 250 亿好意思元的收入,利润率为 74%。然则,对 iPhone 的过度依赖、零部件资本的上升以及地区发达不平衡,带来了挑战。诚然革新和平时性收入撑执了遥远后劲,但短期风险可能会给利润率和增长预期带来压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP